起原:一瑜中的欧洲杯体育

文:华创证券扣问所副长处 、首席宏不雅分析师 张瑜(执业证号:S0360518090001)

中枢不雅点

本文题目所谈及的“火山口”,语义是指居民入款往时几年积贮了一股必须要深爱的“逾额”力量,一朝居习惯险偏好有所建立,这股力量的开释主见大致率将会主导宏不雅主要矛盾。

1、家庭资产少的本领,经济的中枢矛盾主要体目下“我收入能赚些许钱”;家庭资产多的本领,居民不啻温雅“我能赚些许钱”,还会温雅“我私东说念主资产是延长还是减弱”。当下中国居民房地产资产简陋220万亿,居民入款简陋150万亿,居民一年的收入简陋80万亿。因此,关于当下经济分析而言,存量资产的变化(地产和入款)和流量收入的多寡可能同等蹙迫,甚而更为蹙迫。

2、本篇论说咱们重心温雅居民的入款,已毕2024年9月,与疫情前比较,中国居民大致酿成了40~50万亿的逾额入款,占举座居民入款存量的30%傍边。

3、逾额入款≠逾额储蓄,咱们领先设立一个随意的资金流量公式,及居民收入+新增贷款=居民消费+入款+房产投资+金融资产投资。其中入款+房产投资+金融资产投资-新增贷款即为储蓄。入款仅仅计较储蓄的一个部分。

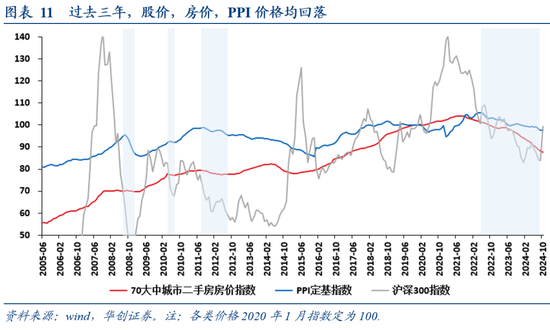

4、逾额入款的酿成可能与往时几年投资答复率的回落有关。往时三年,中国经验了房价(代表居民固定资产),股价(代表居民金融资产),PPI(对应居民实体投资答复)交汇回落的情境。数据来看,越依赖财产净收入的群体,其逾额入款酿成的限制越大。

5、过度的逾额入款可能影响信用延长的服从。再行增社融/新增GDP这一比值来看,疫情后这一比值比疫情前越过40%,但若是是(新增社融-新增居民入款)/新增GDP,这一比值与疫情前基本握平。

6、瞻望改日,若是战略股东居习惯险偏好回升,居民的超配入款可能流向成本市集。时代任何资产跑出逾额收益,在入款利率握续下跌的布景下或股东居民入款“搬家”至该类资产,2021年的赛说念股和本年以来的债券基金均对此有所印证。2025年,居民入款动量或值得高度温雅。

论说选录

提议问题:疫情以来居民大致酿成了40万亿~50万亿的超配入款

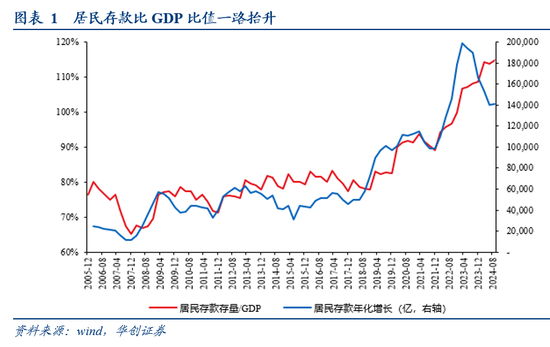

2022年以来,居民握有的入款限制似乎明显越过了经济增长的限制。 2010年~2019年,居民入款存量与GDP的比值均值为79%,最高值为83%,2021年底该比值约为89%,但2022年以来,该比值沿途飙升,已毕2024年9月,中国居民入款与GDP比值高达115%。

入款多不代表居民资产加多:逾额入款≠逾额储蓄

1、看界说:居民收入=居民消费+入款+非入款储蓄,入款+非入款储蓄=储蓄

①居民储蓄:居民当期收入减去当期消费的部分,包含房产,股票,基金,入款等多类资产。

②居民入款:居民对银行的债权,居民入款仅仅居民储蓄里风险偏好最低的那一类金融资产。

2、作比较:

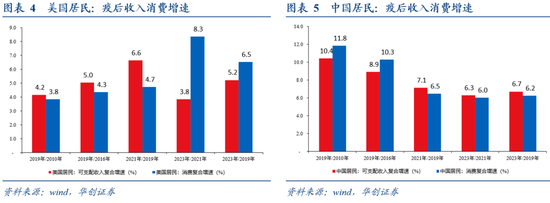

①逾额储蓄的增长主要来自收入的抬升。好意思国数据来看,2020年~2021年,好意思国居民收入复合增速较2010年~2019年普及2.4%,消费复合增速普及0.9%,因此储蓄占收入比重普及了7.2%,

②省钱是省不出逾额储蓄的。中国数据层面,与2010~2019年的复合增速比较,2020年~2023年,中国居民收入复合增速镌汰3.7%,消费复合增速镌汰5.6%。固然居民消费增速回落更多,但收入增速回落的布景下,居民的储蓄占收入的比重仍较疫情前下滑1%。

中国居民为何酿成逾额入款?——可投资资产的稀缺

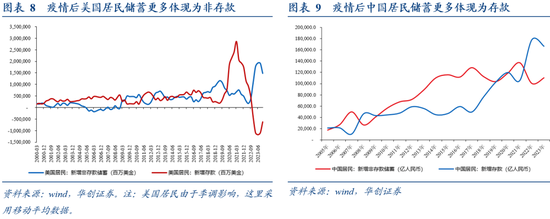

1、逾额入款的增长源自可投资资产的稀缺。好意思国数据来看,2022年经济生存常态化之后,好意思国居民新增储蓄中入款在握续减少,而非入款储蓄大幅加多,是2000年以来的最高值,这背后对应好意思国房价股价均有所抬升;中国数据来看,2022年~2023年,中国居民储蓄更多酿成入款,新增非入款储蓄较2021年则明显回落。对应国内往时三年房价,股价,PPI同比均呈现下行态势。

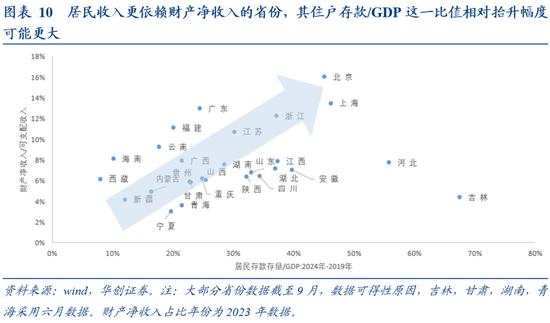

2、省份数据来看,居民收入结构中越依赖财产净收入的群体,其疫情后酿成的逾额入款或相对更多。

逾额入款对经济有什么影响?——影响信用——经济的轮回服从

1、居民新增入款越高,每单元新增GDP可能需要更多的信用延长。往时几年,社融对经济的带动似乎明显变弱。从数据来看,2010年~2019年,每单元GDP新增简陋需要3.2元社融,2021年~2023年,每单元GDP新增简陋需要4.5元的社融。

2、但若是将新增社融剔除居民入款之后,这部分资金与GDP的比值疫情前后基本踏实。咱们把新增的社融减去新增的入款之后,每单元GDP新增简陋需要2.3元非入款社融,2021年~2023年,每单元GDP新增简陋需要2.2元非入款社融,这一数据与2010年~2019年接近。

3、为什么新增居民入款的多寡会影响信用延长的力度呢?

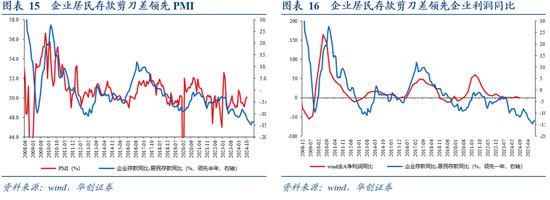

①从咱们团队握续追踪的企业居民入款剪刀差默契来看:经济活动的轮回主要发生在企业和居民之间。企业给居民披发工资,共享收益,居民则用该收入投资消费,钱回流企业。因此企业和居民货币多寡的旯旮变化——即企业居民入款剪刀差就是描画这一轮回的灵验推敲。居民入款越多,意味着上述轮回后果越弱;

②居民企业握有入款的意愿来讲,关于居民而言,入款是资产,但关于企业而言,入款是资金。居民过多的入款意味着其消费或是投资(买房,或者通过非银机构平直投资企业)的意愿较低,那么资金畅通速度相对较低,即便政府大限制赤字也较难带动资金轮回运转;但若是居民握有较少的入款,意味着居民的资产更多体现为企业的债权、股权或是房地产资产,而入款留在追寻投资契机的企业手上,这当然对应着资金的轮回运转服从更高。

逾额入款对改日经济有什么影响?

1、新增居民入款越少,信用延长的服从越高

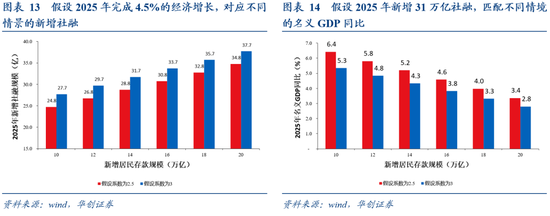

①初步预测来看,咱们假定2025年新增社融约为31万亿(5万亿国债+4.5万亿专项债+3万亿很是国债+2万亿化债资金+15万亿贷款增长+1.5万亿的其他融资),

②假定2025年居民新增入款与2024年握平,上述社融假定对应2025年GDP增长约为4.3%~5.2%之间,

③但若是2025年居民入款较2024年同比少增2万亿,上述社融假定对应2025年GDP增长约为4.8%~5.8%之间。

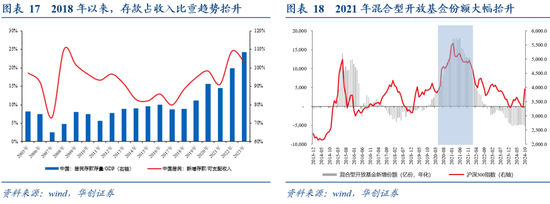

2、居民弥散的入款不错默契为当下居民在资产投资上握有较低的仓位,因此一朝后续居习惯险偏好建立,这部分入款可能转移为任何资产。2018年以来,居民入款占居民收入比重趋势抬升,时代两次回落,2021年的回落对应权利基金新发份额大幅抬升,2023年~2024年的回落对应债券基金新发份额大幅抬升。

3、关于权利市集而言,居民入款存量或对应股票市值的思象空间。历史教学每一轮股票市集顶部常常对应居民入款/沪深股票市值达到1.1倍傍边,已毕2024年10月31日,居民入款/沪深股票市值约为1.75倍,明显处于历史偏高水位。

风险提醒:

房价变化超预期,交易摩擦战略超预期,出口读数超预期。

论说目次

序论

本文题目所谈及的“火山口”,语义是指居民入款往时几年积贮了一股必须要深爱的“逾额”力量,一朝居习惯险偏好有所建立,这股力量的开释主见大致率将会主导宏不雅主要矛盾。

家庭资产少的本领,经济的中枢矛盾主要体目下“我收入能赚些许钱”;家庭资产多的本领,居民不啻温雅“我能赚些许钱”,还会温雅“我私东说念主资产是延长还是减弱”。当下中国居民房地产资产简陋220万亿,居民入款简陋150万亿,居民一年的收入简陋80万亿。因此,关于当下经济分析而言,存量资产的变化(地产和入款)和流量收入的多寡可能同等蹙迫,甚而更为蹙迫。因此本篇论说,咱们尝试温雅居民的存量资产,先从居民入款启动。

2022年以来,居民握有的入款限制似乎明显越过了经济增长的限制。2010年~2019年,居民入款存量与GDP的比值均值为79%,最高值为83%,2021年底该比值约为89%,但2022年以来,该比值沿途飙升,已毕2024年9月,中国居民入款与GDP比值高达115%。居民入款为何增长?这是否意味着居民握有逾额储蓄?超配的居民入款对经济和成本市集有何影响,咱们本篇论说尝试恢复这些问题。

论说正文

一、居民入款大幅增长是否意味着居民资产加多?

(一)居民有逾额入款≠居民有逾额储蓄

领先咱们先明确一个见解,及居民入款和居民储蓄的各异。

从居民储蓄来看,参照统计局的解说来看:“居民储蓄率可通过《中国资金流量表》有关数据计较,具体公式为居民储蓄率=居民部门总储蓄/居民部门可期骗收入,其中,居民部门总储蓄=居民部门可期骗收入—居民部门最终消费。”

从居民入款来看,参照中国东说念主民银行界说:“入款是由入款把柄或记载所代表的、种种组织机构(包括种种企奇迹单元、机关、团体)和个东说念主对银行的债权。”

两者的各异在于,参照统计局的表述来看:“可期骗总收入可用于最终消费,剩余部分就是各机构部门的总储蓄。总储蓄可用于各机构部门的非金融投资,之后的资金余额或清贫叫作念净金融投资。该推敲示意各机构部门可用于金融市集投资的资金或需要从金融市集融资的资金。金融交游表的交游名堂是各式金融居品,包括通货、入款、贷款、股权和投资基金份额、债务性证券、保障准备金和社会保障基金权利、金融繁衍品和雇员股票期权、国际储备、其他等,各机构部门通过不同种类的金融居品在金融市集上投资或融资,投融资的净额就是净金融投资。”

随意来讲,站在资金流量的视角来看,居民储蓄是一个更大的书籍,而入款仅仅居民储蓄中的一个子集。剔除入款除外,居民储蓄还包含非金融投资,股权和投资基金份额、债务性证券、保障准备金和社会保障基金权利、金融繁衍品等其他资产。站在储蓄成就的视角来看,入款或是最低风险的一种成就妙技,即“现款为王”的成就妙技。

(二)中好意思居民入款和储蓄的比较

对比中好意思数据来看,疫情以来,好意思国居民有明确的逾额储蓄,而中国居民则发扬为逾额入款。

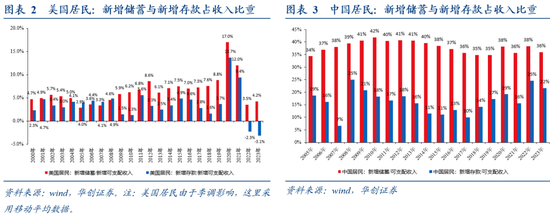

从好意思国数据来看,根据好意思联储公布的好意思国居民资金流量表,2010年~2019年好意思国居民新增储蓄占收入的比重均值约为7.3%,2020年~2023年,好意思国居民新增储蓄占收入均值约为9.2%,其中2020年~2021年均值高达14.5%,储蓄占收入比重明显高于疫情前。而新增入款/可期骗收入层面,2010年~2019年好意思国居民新增入款占收入比重均值约为3.4%,2020年~2023年好意思国居民新增入款占收入均值约为4.4%,其中2021年~2023年均值仅有1.3%。

从中国数据来看,根据统计局和央行公布数据来看,2010年~2019年,中国居民新增储蓄占收入的比重均值约为38%,2020年~2023年,中国居民新增储蓄占收入的比重均值约为37%,并莫得明显加多;但从入款来看,2010年~2019年,中国居民新增入款占收入的比重均值约为15%,2020年~2023年,中国居民新增入款占收入的比重均值约为20%,入款占收入比重明显普及。

逾额储蓄的增长主要来自收入端增速的普及,收入增速回落的布景下,省钱是省不出逾额储蓄的。

好意思国数据来看,与2010~2019年的复合增速比较,2020年~2021年,好意思国居民收入复合增速普及2.4%,消费复合增速普及0.9%,因此储蓄占收入比重普及了7.2%;2022年~2023年,跟着好意思国发钱战略退出,居民收入复合增速较2010年~2019年下跌0.4%,居民消费复合增速较2010年~2019年抬升4.5%,因此逾额储蓄奢靡殆尽,储蓄占收入比重较2010年~2019年回落3.4%,近乎是2008年以来最低值。

中国数据来看,与2010~2019年的复合增速比较,2020年~2021年,中国居民收入复合增速镌汰3.3%,消费复合增速镌汰5.3%,因此储蓄占收入比重镌汰1%;2022年~2023年,居民收入复合增速较2010年~2019年下跌4.1%,居民消费复合增速较2010年~2019年下跌5.8%,收入消费增速双双回落的布景下,储蓄占收入比重较2010年~2019年回落1%。

逾额入款的增长主要来自可投资资产的减少。咱们领先设立一个随意的资金流量公式,及居民收入+新增贷款=居民消费+入款+固定资产投资+金融资产投资。其中,固定资产投资+金融资产投资-新增贷款即为非入款储蓄。

好意思国数据来看,2022年经济生存常态化之后,好意思国居民新增储蓄中入款在握续减少,而非入款储蓄大幅加多,是2000年以来的最高值;中国数据来看,2023年,中国居民储蓄更多酿成入款,新增非入款储蓄较2021年则明显回落。

二、中国居民为何酿成浩荡入款?

咱们以为居民增配入款可能与往时几年投资答复较低有关。从省份数据不雅测来看,财产净收入占比相对更高的省份,其居民入款/GDP这一比值抬升的幅度可能相对更大。根据统计局的界说,财产净收入包括出租房屋、利息、红利、出租其他资产、储蓄性保障净收入、转让承包地盘贪图权等,不包括转让资产所有权的溢价所得。

聚集数据不雅测来看,往时三年,中国发生了房价(对应居民固定资产),股价(对应居民金融资产),PPI(对应企业利润)交汇回落的景况。资产价钱的全面回落导致居民投资预期悲不雅,因此其每个月的储蓄能成就的资产相对有限,这偶而是居民在莫得逾额储蓄的布景下酿成逾额入款的主因。

三、浩荡居民入款关于经济有什么影响?

居民新增入款越高,每单元新增GDP可能需要更多的信用延长。往时几年,社融对经济的带动似乎明显变弱。从数据来看,2010年~2019年,每单元GDP新增简陋需要3.2元社融,2021年~2023年,每单元GDP新增简陋需要4.5元的社融。但若是咱们把新增的社融减去新增的入款之后,每单元GDP新增简陋需要2.3元非入款社融,2021年~2023年,每单元GDP新增简陋需要2.2元非入款社融,这一数据较2010年~2019年接近。值得一提是,议论到社融仅仅针对内需,因此出口越弱的布景下,这一比值相对越高。

站在这个视角来看,若是当年新增的居民入款越多,那么需要信用延长的力度也就越大。咱们作念出两种假定:

假定一:新增居民入款越少,给定GDP增速所需的新增社融越少。2025年样式GDP增长4.5%对应新增GDP5.9万亿,议论出口扰动,对应2.5~3的所有的话,需要的新增非居民入款社融约为15万亿~18万亿,假假寓民入款净增长14万亿,与2024年握平,对应全年新增社融需要29万亿~32万亿,2024年这一限制约为32万亿。

假定二:新增居民入款越少,给定社融增长所对应的GDP增速越高。假定2025年新增社融限制约为31万亿(5万亿国债+4.5万亿专项债+3万亿很是国债+2万亿化债资金+15万亿贷款增长+1.5万亿的其他融资),议论出口扰动,对应2.5~3的所有的话,在新增入款与2024年握平的布景下,样式GDP的增长或在4.3%~5.2%之间。

为什么新增居民入款的多寡会影响信用延长的力度呢?这不错聚集咱们团队握续追踪的企业居民入款剪刀差来默契。经济的运行来自于轮回。按照国际通行的核算原则,全社会经济主体分为居民,非金融性公司,金融性公司,政府和海外五大部门。平日经济运行中,政府部门活动和金融部门活动齐有战略外生施加影响的才调,出口属于外部冲击影响,而经济活动的轮回主要发生在企业和居民之间。企业给居民披发工资,共享收益,居民则用该收入投资消费,钱回流企业。因此企业和居民货币多寡的旯旮变化——即企业居民入款剪刀差就是描画这一轮回的灵验推敲。若是该推敲回升,那么意味着企业把工资发给居民之后,居民投资消费意愿较为焕发,相同于2017年,2020年~2021年,经济周期运行朝上;但若是该推敲回落,意味着企业把工资发给居民之后,居民旯旮上更痛快酿成入款,钱莫得办法流回企业,那么相同于2018年,2022~2023年,经济当然偏弱。从这个视角默契来看,关于居民而言,入款是资产,但关于企业而言,入款是资金。居民过多的入款意味着其莫得消费或是投资(买房,或者通过非银机构平直投资企业)的意愿,那么资金畅通速度相对较低,即便政府大限制赤字也莫得办法带动资金轮回运转;但若是居民握有较少的入款,意味着居民的资产更多体现为企业的债权、股权或是房地产资产,而入款留在追寻投资契机的企业手上,这当然对应着资金的轮回运转服从更高。

四、若是居习惯偏建立,天量居民入款意味着什么?

聚集上文分析,居民弥散的入款不错默契为当下居民在资产投资上握有较低的仓位,因此一朝后续居习惯险偏好建立,这部分入款可能转移为任何资产。

历史数据来看,2006年以来,居民入款占收入比重抬升独一两个阶段,一次是2008年,另一次是2018年于今。进一步分析,2018年以来不错再定性分为两个阶段:

2018年~2021年,此时固然居民入款/居民收入比重抬升,但居民投资答复尚未转负,因此这一阶段本色上是去杠杆带来的经济转型之后,居民投资活动的变化;

2022年以来,居民入款占居民收入和GDP的比重均快速抬升,这可能对应着房地产市集受损之后,居民资产亏蚀带来的其风险偏好的变化。

从趋势来看,2018年以来居民入款占收入比重两次小幅回落,一次是2021年,一次是2023年。2021年羼杂型股票基金新刊行份额大幅抬升,赛说念股成为成本市集投资重心;2023年下半年启动,债券型基金新刊行份额赶快飙升,债券市集逐步告别2022年底欢迎赎回的昏昧,很是是本年以来,正如央行专栏《资管居品净值机制对公众投资者的影响》表述:“本年以来,我国长债利率下行,一些资管居品的长债成就增多,跟着短期内债券价钱高潮,居品净值走高。数据瓦解,7月末银行欢迎平均年化收益率越过3%,而现时银行3年依期入款挂牌利率还不到2%,眩惑部分投资者将入款“搬家”到这类居品”。

瞻望改日,很是值得珍贵的是,关于权利市集而言,居民入款存量或对应股票市值的思象空间。历史教学每一轮股票市集顶部常常对应居民入款/沪深股票市值达到1.1倍傍边,已毕2024年10月31日,居民入款/沪深股票市值约为1.75倍,明显处于历史偏高水位。

具体内容详见华创证券扣问所12月8日发布的论说《【华创宏不雅】坐在居民入款的“火山口”》。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:郝欣煜 欧洲杯体育